En bref:

- Les vendeurs d'or en France ont des droits précis concernant la fiscalité, la déclaration et la protection légale de leurs transactions. Il est crucial de conserver tous les justificatifs d'achat pour bénéficier d'un régime fiscal plus avantageux. Connaître ces règles permet de sécuriser la vente tout en évitant des redressements fiscaux et des litiges.

Les droits du client lors de la vente d'or en France recouvrent trois domaines distincts : une fiscalité spécifique, des obligations déclaratives variables selon le type d'acheteur, et des protections légales encadrant chaque transaction. Vendre de l'or sans connaître ces règles expose le vendeur à un redressement fiscal ou à une transaction déséquilibrée. La taxe forfaitaire de 11,5 % s'applique par défaut lors d'une vente à un professionnel, mais une alternative fiscale plus avantageuse existe sous conditions. Ce guide détaille chaque droit et chaque obligation, étape par étape, pour que votre vente se déroule en toute sécurité.

Quels documents faut-il détenir pour protéger ses droits lors de la vente d'or ?

La conservation des justificatifs d'achat est la première protection concrète du vendeur particulier. Sans ces documents, vous ne pouvez pas opter pour le régime fiscal le plus avantageux et vous subissez automatiquement la taxe forfaitaire. Préparer ses justificatifs avant toute démarche est donc une décision financière, pas seulement administrative.

Les documents indispensables selon votre régime fiscal

Voici les pièces à réunir selon votre situation :

- Facture ou ticket d'achat original : prouve la date d'acquisition et le prix payé, indispensable pour calculer la plus-value réelle.

- Certificat d'authenticité ou rapport d'expertise : atteste la nature et la pureté du métal, renforce la valeur de l'objet lors de l'estimation.

- Relevé de succession ou acte notarié : nécessaire si l'or provient d'un héritage, pour justifier l'origine légale du bien.

- Bordereau de rachat remis par le professionnel : document officiel obligatoire que tout établissement doit remettre au vendeur, garantissant la traçabilité de l'opération.

| Document | Régime taxe forfaitaire | Régime plus-value réelle |

|---|---|---|

| Facture d'achat originale | Non obligatoire | Indispensable |

| Certificat d'authenticité | Recommandé | Recommandé |

| Acte notarié (succession) | Non obligatoire | Indispensable |

| Bordereau de rachat | Obligatoire | Obligatoire |

Conseil de pro : Conservez vos justificatifs d'achat dans un dossier dédié, même pour des bijoux anciens. Une facture retrouvée peut faire basculer votre imposition vers le régime de la plus-value réelle et réduire significativement votre charge fiscale.

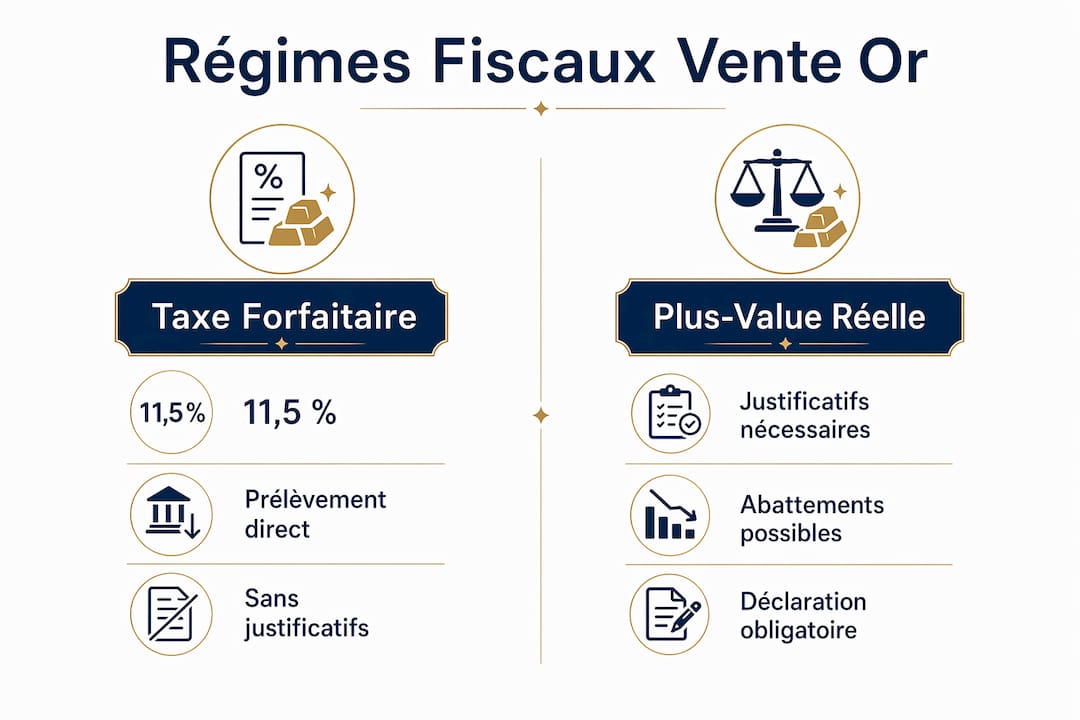

Quelles sont les obligations fiscales lors de la vente d'or ?

La fiscalité de la vente d'or repose sur deux régimes distincts. Le choix entre les deux dépend directement de la qualité de vos justificatifs et de la durée pendant laquelle vous avez détenu le métal. Connaître ces deux options avant de vendre est la clé pour ne pas payer plus d'impôts que nécessaire.

Régime par défaut : la taxe forfaitaire

La taxe forfaitaire de 11,5 % s'applique sur le prix de vente brut. Elle comprend 11 % d'impôt et 0,5 % de CRDS. Le professionnel la prélève directement à la source, ce qui libère le vendeur de toute démarche déclarative supplémentaire. C'est le régime le plus simple, mais pas toujours le moins coûteux.

Régime optionnel : l'imposition sur la plus-value réelle

L'option pour la plus-value réelle à 36,2 % peut s'avérer plus avantageuse si vous détenez l'or depuis plusieurs années. Le taux décroît de 5 % par an à partir de la troisième année de détention. L'exonération totale s'obtient après 22 ans. Ce régime exige des justificatifs solides pour prouver la date et le prix d'acquisition.

Voici les étapes pour exercer cette option :

- Rassemblez vos justificatifs : facture d'achat, acte notarié ou tout document prouvant la date d'acquisition.

- Calculez votre plus-value : soustrayez le prix d'achat du prix de vente, puis appliquez l'abattement selon la durée de détention.

- Comparez les deux régimes : si la taxe forfaitaire est inférieure à l'impôt sur la plus-value réelle, restez sur le régime par défaut.

- Déclarez votre choix : informez le professionnel avant la transaction pour qu'il adapte le prélèvement.

Cas particulier : l'exonération sous 5 000 €

Une exonération totale s'applique aux ventes d'objets en or dont le prix unitaire ne dépasse pas 5 000 €. Cette règle concerne principalement les petits bijoux ou objets isolés. Documentez soigneusement l'objet vendu pour justifier ce seuil en cas de contrôle.

Vente entre particuliers : une obligation déclarative spécifique

Lors d'une vente entre particuliers, le vendeur doit déclarer la transaction via le formulaire 2091 SD dans le mois suivant la vente. L'omission de cette déclaration est une erreur fréquente qui peut entraîner un redressement fiscal. Contrairement à la vente à un professionnel, aucun tiers ne prélève l'impôt à votre place.

Conseil de pro : Consultez le guide fiscal 2026 de Gior pour comparer les deux régimes avec des exemples chiffrés concrets avant de prendre votre décision.

Quels sont les droits du consommateur lors d'une transaction d'or ?

La protection du consommateur s'applique pleinement lors de la vente d'or à un professionnel. Ces droits encadrent la loyauté de la transaction, la qualité de l'information reçue et les recours disponibles en cas de litige.

Les principaux droits à connaître sont les suivants :

- Droit à une information claire sur le prix : les établissements rachetant de l'or doivent afficher leurs prix de rachat et procéder à une pesée officielle devant le client.

- Protection contre les clauses abusives : le droit européen garantit que les consommateurs ne sont pas liés par des clauses déséquilibrées dans les contrats avec des professionnels. Ces clauses sont réputées non écrites.

- Droit de rétractation : pour les ventes conclues à distance ou hors établissement, le droit européen offre un délai de rétractation généralement fixé à 14 jours. Ce droit ne s'applique pas aux ventes réalisées en agence physique après accord express du client.

- Garantie légale de conformité : si l'or vendu ne correspond pas à la description convenue (titre, poids), le vendeur dispose d'un recours légal pour faire corriger la transaction.

- Protection contre les pratiques commerciales déloyales : toute pression abusive, fausse estimation ou information trompeuse sur le cours de l'or constitue une pratique illicite sanctionnable.

La directive européenne sur les droits des consommateurs protège chaque particulier contre les pratiques commerciales déloyales et exige une information transparente sur les conditions de vente. Ce cadre légal s'applique à toute transaction d'or avec un professionnel établi en France ou dans l'Union européenne.

Quelles sont les étapes concrètes pour bien vendre son or ?

Vendre son or en respectant ses droits suit un ordre logique. Chaque étape prévient une erreur fréquente et sécurise la transaction.

- Estimez la valeur de votre or : consultez le cours du jour et faites expertiser votre métal par un professionnel certifié avant toute négociation. Gior propose des estimations gratuites dans ses agences.

- Rassemblez vos documents : réunissez les justificatifs nécessaires selon le régime fiscal que vous souhaitez appliquer.

- Choisissez votre régime fiscal : comparez la taxe forfaitaire et la plus-value réelle selon votre situation personnelle. Ce choix se fait avant la transaction, pas après.

- Vérifiez les obligations du professionnel : assurez-vous que l'établissement affiche ses prix, procède à la pesée devant vous et remet un bordereau officiel.

- Conservez le bordereau de rachat : ce document prouve la transaction et protège vos droits en cas de litige ou de contrôle fiscal ultérieur.

- Déclarez si nécessaire : en cas de vente entre particuliers, transmettez le formulaire 2091 SD dans le délai d'un mois.

| Étape | Action requise | Obligation légale |

|---|---|---|

| Estimation | Expertise avant vente | Non, mais recommandée |

| Documents | Factures, actes, certificats | Oui, pour plus-value réelle |

| Choix fiscal | Forfaitaire ou plus-value | Oui, avant la transaction |

| Bordereau | Remis par le professionnel | Oui, obligatoire |

| Déclaration | Formulaire 2091 SD | Oui, vente entre particuliers |

Conseil de pro : Pour une vente entre particuliers, certains comparateurs financiers comme IdealRemit publient des analyses utiles sur la comparaison des régimes fiscaux dans un contexte de transfert de valeur. Croisez ces ressources avec les règles françaises spécifiques à l'or.

Points clés

Maîtriser ses droits lors de la vente d'or en France permet de choisir le régime fiscal le plus adapté, d'éviter un redressement et de sécuriser chaque étape de la transaction.

| Point | Détails |

|---|---|

| Taxe forfaitaire par défaut | Le professionnel prélève 11,5 % à la source, sans démarche déclarative pour le vendeur. |

| Option plus-value réelle | Avec des justificatifs solides, ce régime peut être moins coûteux grâce aux abattements annuels. |

| Exonération sous 5 000 € | Les objets vendus en dessous de ce seuil sont exonérés de taxe, sous réserve de documentation. |

| Bordereau obligatoire | Tout professionnel doit remettre un bordereau officiel garantissant la traçabilité de la vente. |

| Déclaration entre particuliers | Le formulaire 2091 SD doit être transmis dans le mois suivant toute vente hors professionnel. |

Ce que j'ai appris en accompagnant des vendeurs d'or

La plupart des particuliers qui vendent de l'or pour la première fois font la même erreur : ils acceptent le régime forfaitaire sans vérifier si l'option de la plus-value réelle leur serait plus favorable. Ce réflexe est compréhensible. La taxe forfaitaire est simple, le professionnel s'en charge, et personne n'a envie de fouiller dans de vieux papiers. Pourtant, une facture d'achat retrouvée dans un tiroir peut représenter plusieurs centaines d'euros d'économies fiscales.

Ce que j'observe également, c'est que beaucoup de vendeurs ignorent leurs droits en tant que consommateurs. Ils ne savent pas qu'un professionnel est légalement tenu d'afficher ses prix, de peser le métal devant eux et de remettre un bordereau officiel. Ces obligations ne sont pas des courtoisies commerciales. Ce sont des droits exigibles, et ne pas les réclamer revient à accepter une transaction moins transparente que la loi ne l'exige.

Mon conseil le plus concret : avant toute vente, passez dix minutes à comparer les deux régimes fiscaux avec vos chiffres réels. Utilisez le guide fiscal de Gior comme point de départ. Si vous avez des doutes sur vos justificatifs ou sur la valeur de votre or, prenez rendez-vous dans une agence physique. Une expertise en face à face élimine les approximations et vous donne une base solide pour négocier.

— Andre

Vendre votre or en toute confiance avec Gior

Gior accompagne les particuliers à chaque étape de la vente d'or, de l'estimation gratuite jusqu'à la remise du bordereau officiel. Ses experts certifiés expliquent clairement les deux régimes fiscaux applicables et vous aident à choisir l'option la plus adaptée à votre situation.

Gior dispose de plusieurs agences dans le Var et sur la Côte d'Azur, où chaque transaction se déroule dans un cadre sécurisé et confidentiel. Pour approfondir les règles applicables à votre vente, consultez la page dédiée aux métaux précieux et la fiche sur la TMP (taxe métaux précieux). Prenez rendez-vous en ligne directement sur le site de Gior pour bénéficier d'une estimation personnalisée sans engagement.

Questions fréquentes

Quelle taxe s'applique lors de la vente d'or à un professionnel ?

La taxe forfaitaire de 11,5 % s'applique par défaut sur le prix de vente brut. Le professionnel la prélève directement à la source, sans démarche supplémentaire pour le vendeur.

Peut-on éviter la taxe forfaitaire lors d'une vente d'or ?

Oui, en optant pour le régime de la plus-value réelle si vous disposez de justificatifs d'achat. Ce régime offre des abattements annuels et une exonération totale après 22 ans de détention.

Quels sont mes droits si le professionnel ne remet pas de bordereau ?

Le bordereau de rachat est une obligation légale. En l'absence de ce document, vous pouvez exiger sa remise ou signaler le manquement à la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF).

Faut-il déclarer une vente d'or entre particuliers ?

Oui. Le vendeur doit transmettre le formulaire 2091 SD dans le mois suivant la vente. L'omission de cette déclaration peut entraîner un redressement fiscal.

La vente d'or est-elle exonérée d'impôt en dessous de 5 000 € ?

Oui, les objets en or vendus à un prix unitaire inférieur à 5 000 € bénéficient d'une exonération totale de taxe, à condition de documenter correctement l'objet concerné.