En bref:

- La fiscalité en France distingue deux régimes pour les métaux précieux : la taxe forfaitaire de 11,5 % et le régime des plus-values réelles. La choice dépend de la durée de détention, des justificatifs et du montant de la transaction.

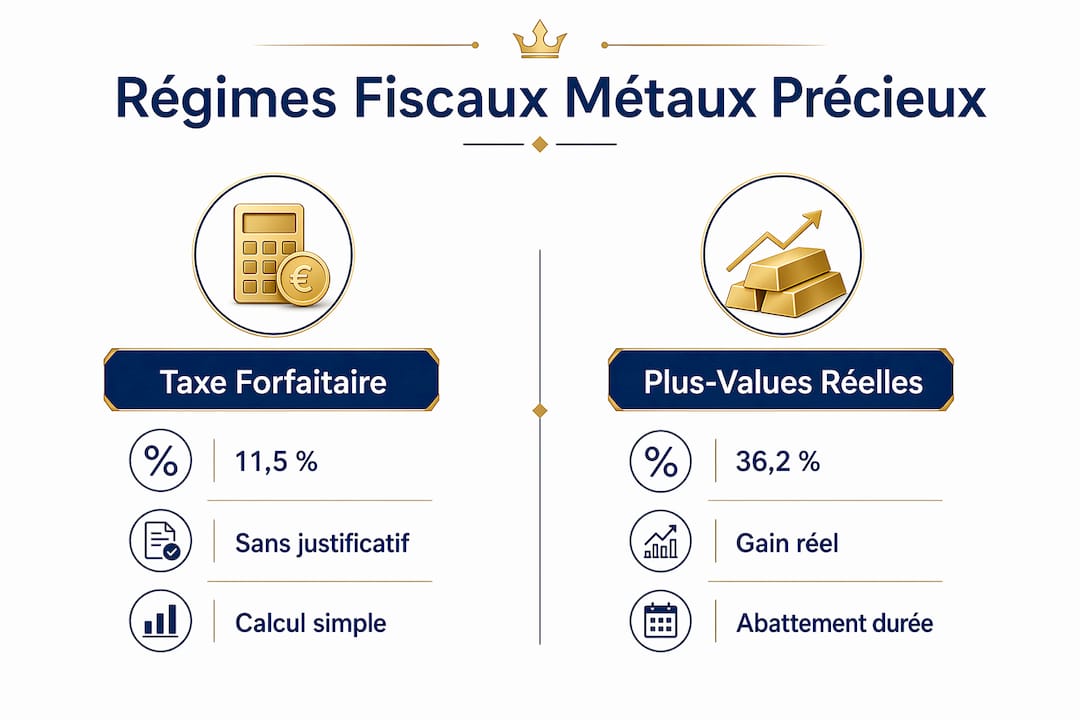

La fiscalité des métaux précieux en France repose sur deux régimes distincts : la taxe forfaitaire de 11,5 % appliquée sur le montant total de la vente, et le régime des plus-values réelles, qui taxe uniquement le gain réalisé. Ces règles concernent l'or, l'argent et le platine, qu'il s'agisse de lingots, de pièces ou de bijoux. Le choix du régime dépend de la durée de détention, du montant de la transaction et, surtout, de la qualité des justificatifs conservés. Maîtriser ces règles avant toute cession permet d'éviter une imposition inutilement lourde.

Quels sont les métaux précieux concernés et les seuils fiscaux à connaître ?

La fiscalité s'applique à trois catégories de métaux : l'or, l'argent et le platine. Elle couvre aussi bien les lingots que les pièces d'investissement et les objets en métal précieux. La nature de l'objet vendu détermine le taux applicable.

Le seuil déclencheur est fixé à 5 000 € par transaction pour les lingots et les pièces d'or ou d'argent. En dessous de ce montant, aucune taxe n'est due. Au-delà, le vendeur doit choisir entre la taxe forfaitaire et le régime des plus-values réelles.

Les bijoux obéissent à des règles différentes. Les bijoux vendus à moins de 5 000 € sont exonérés de toute fiscalité. Au-delà de ce seuil, une taxe forfaitaire spécifique de 6,5 % s'applique, distincte des 11,5 % prévus pour les lingots et les pièces.

Voici les principales catégories concernées et leurs spécificités :

- Lingots d'or et d'argent : soumis à la taxe forfaitaire de 11,5 % ou au régime des plus-values réelles dès 5 000 €.

- Pièces d'or et d'argent : même régime que les lingots, avec possibilité d'opter pour les plus-values si les justificatifs sont disponibles.

- Bijoux en or, argent ou platine : taxe forfaitaire de 6,5 % au-delà de 5 000 €, sans possibilité d'opter pour les plus-values réelles.

- Platine : soumis aux mêmes règles que l'or et l'argent pour les lingots et pièces. Consultez les repères pour le platine pour évaluer vos avoirs.

- Objets d'art ou de collection : régime fiscal distinct, non traité ici.

La distinction entre bijoux et lingots est souvent méconnue. Elle peut pourtant changer significativement le montant dû lors d'une cession.

Quelle est la taxe forfaitaire sur les métaux précieux et comment fonctionne-t-elle ?

La taxe forfaitaire sur les métaux précieux (TMP) est fixée à 11,5 % du montant total de la vente. Elle se décompose en une contribution de 11 % et une CRDS de 0,5 %. Cette taxe s'applique sur le prix de cession brut, sans tenir compte du prix d'achat ni de la plus-value réellement réalisée.

Ce mécanisme a une conséquence directe : même si vous avez acheté votre lingot au même prix que vous le vendez, vous payez quand même 11,5 % sur le montant encaissé. C'est pourquoi cette taxe peut être pénalisante pour les vendeurs qui n'ont réalisé qu'un faible gain.

Le professionnel qui achète le métal (revendeur agréé, bijoutier, établissement spécialisé) prélève la taxe directement au moment de la transaction. Le vendeur particulier n'a donc pas à effectuer de versement séparé auprès du fisc. Le professionnel reverse ensuite la somme à l'administration fiscale.

Voici comment se calcule la taxe forfaitaire en pratique :

- Vous vendez un lingot d'or pour 10 000 €.

- La taxe forfaitaire s'élève à 10 000 € × 11,5 % = 1 150 €.

- Le professionnel déduit 1 150 € du montant qu'il vous verse.

- Vous recevez 8 850 € nets.

- Aucune démarche déclarative supplémentaire n'est requise de votre part pour ce régime.

Conseil de pro : Si vous n'avez pas conservé votre facture d'achat, la taxe forfaitaire s'applique automatiquement, même si vous avez détenu le métal pendant vingt ans. Conservez systématiquement tout document prouvant l'origine et le prix d'acquisition de vos métaux.

La taxe forfaitaire est simple et prévisible. Elle convient particulièrement aux vendeurs sans justificatifs ou dont la plus-value est faible par rapport au prix de vente total.

Comment fonctionne le régime des plus-values réelles sur les métaux précieux ?

Le régime des plus-values réelles taxe uniquement le gain effectivement réalisé, c'est-à-dire la différence entre le prix de vente et le prix d'achat. Pour y accéder, le vendeur doit impérativement fournir un justificatif d'acquisition (facture, acte de donation, certificat de succession). Sans ce document, la taxe forfaitaire s'applique automatiquement, quelle que soit la durée de détention.

Le taux global d'imposition sur la plus-value réelle est de 36,2 % en 2026 (impôt sur le revenu et prélèvements sociaux). La hausse récente de la CSG porte ce taux maximal à 37,6 % en 2026 pour certains contribuables. Ce taux s'applique à la plus-value brute, avant abattements.

L'abattement pour durée de détention est l'avantage central de ce régime. À partir de la 3e année de détention, un abattement de 5 % par an s'applique sur la plus-value imposable. Après 22 ans, l'exonération est totale.

| Durée de détention | Abattement cumulé | Plus-value imposable restante |

|---|---|---|

| Moins de 3 ans | 0 % | 100 % |

| 3 ans | 5 % | 95 % |

| 10 ans | 40 % | 60 % |

| 15 ans | 75 % | 25 % |

| 22 ans et plus | 100 % | 0 % (exonération totale) |

Prenons un exemple concret. Vous avez acheté un lingot 6 000 € il y a 15 ans et vous le vendez 14 000 €. La plus-value brute est de 8 000 €. Après abattement de 75 %, la plus-value imposable tombe à 2 000 €. L'impôt dû est alors de 2 000 € × 36,2 % = 724 €, soit bien moins que la taxe forfaitaire de 14 000 € × 11,5 % = 1 610 €.

Conseil de pro : Le calcul comparatif doit prendre en compte la valeur d'achat, la date d'acquisition, le montant de la plus-value et le taux d'imposition applicable. Faites ce calcul avant toute cession, pas après.

Comment choisir entre la taxe forfaitaire et le régime des plus-values ?

Le choix entre les deux régimes dépend principalement de trois facteurs : la durée de détention, la disponibilité des justificatifs d'achat et le montant de la plus-value réalisée. Aucun régime n'est universellement meilleur. Tout dépend de votre situation personnelle.

La taxe forfaitaire est plus avantageuse dans ces cas :

- Vous ne disposez pas de facture d'achat ou de document prouvant l'origine du métal.

- La plus-value réalisée est faible par rapport au prix de vente total.

- Vous avez détenu le métal moins de 3 ans (aucun abattement applicable).

- Pour les investisseurs à court terme, la taxe forfaitaire simplifie aussi la déclaration.

Le régime des plus-values réelles est préférable dans ces situations :

- Vous avez conservé vos justificatifs d'achat (facture, acte notarié, certificat).

- Vous détenez le métal depuis plus de 10 ans, ce qui réduit significativement la base imposable.

- La plus-value représente une part importante du prix de vente.

- Vous approchez ou dépassez les 22 ans de détention, ouvrant droit à l'exonération totale.

La bonne gestion des justificatifs est la clé pour accéder au régime le plus avantageux. Factures, actes de donation ou de succession et certificats d'achat doivent être conservés précieusement. Une analyse patrimoniale rigoureuse, notamment dans le cadre d'une succession, peut s'avérer utile pour reconstituer l'historique d'acquisition. Les enquêtes patrimoniales permettent parfois de retrouver des preuves d'acquisition que l'on croyait perdues.

Conseil de pro : Avant de vendre, simulez les deux régimes avec les chiffres réels de votre transaction. La différence peut représenter plusieurs centaines, voire plusieurs milliers d'euros.

Quelles démarches déclaratives et obligations fiscales pour les particuliers ?

Les obligations déclaratives varient selon le régime choisi. Pour la taxe forfaitaire, le professionnel acheteur se charge de tout. Il remplit le formulaire 2091-SD et reverse la taxe à l'administration fiscale. Le vendeur particulier n'a aucune démarche supplémentaire à effectuer.

Pour le régime des plus-values réelles, la procédure est différente. Le vendeur doit opter explicitement pour ce régime au moment de la vente et fournir ses justificatifs d'acquisition au professionnel. Le guide fiscal 2026 détaille les étapes à suivre pour une déclaration correcte.

Voici les étapes déclaratives pour le régime des plus-values réelles :

- Rassemblez vos justificatifs d'achat avant la vente (facture, acte notarié, certificat).

- Informez le professionnel acheteur de votre choix d'opter pour le régime des plus-values.

- Calculez la plus-value nette après abattement pour durée de détention.

- Déclarez la plus-value imposable dans votre déclaration annuelle de revenus.

- Payez l'impôt correspondant lors du règlement de votre impôt sur le revenu.

Les non-résidents bénéficient d'un traitement spécifique. Ils sont exonérés de la taxe forfaitaire au titre de l'article 150 VJ 5° du Code général des impôts depuis 2014, sous conditions. Cette exonération ne s'applique pas automatiquement : le non-résident doit en justifier le droit auprès du professionnel acheteur.

L'absence de justificatifs lors d'une succession est un cas particulièrement pénalisant. Sans document prouvant le prix d'acquisition, la taxe forfaitaire s'applique sur la totalité du prix de vente, même si le métal a été détenu pendant des décennies.

Points clés

La fiscalité des métaux précieux en France impose de choisir entre deux régimes avant toute cession : la taxe forfaitaire de 11,5 % sur le prix de vente total, ou le régime des plus-values réelles qui exonère progressivement selon la durée de détention.

| Point | Détails |

|---|---|

| Deux régimes fiscaux distincts | La taxe forfaitaire (11,5 %) et le régime des plus-values réelles s'appliquent selon les justificatifs disponibles. |

| Seuil de déclenchement à 5 000 € | Toute transaction dépassant 5 000 € sur des lingots ou pièces déclenche une obligation fiscale. |

| Exonération après 22 ans | Le régime des plus-values réelles exonère totalement la plus-value après 22 ans de détention. |

| Justificatifs indispensables | Sans facture d'achat, la taxe forfaitaire s'applique automatiquement, même après une longue détention. |

| Bijoux : règles différentes | Les bijoux bénéficient d'une exonération sous 5 000 € et d'un taux de 6,5 % au-delà, distinct des lingots. |

Ce que j'ai appris en accompagnant des vendeurs d'or

Après des années à observer des particuliers vendre leurs métaux précieux, un constat s'impose : la plupart des erreurs fiscales ne viennent pas d'une mauvaise volonté, mais d'une préparation insuffisante. Les vendeurs arrivent souvent avec leur lingot, sans leur facture d'achat, et découvrent sur place qu'ils ne peuvent pas opter pour le régime des plus-values.

Ce qui me frappe le plus, c'est le cas des héritages. Un particulier reçoit de l'or de ses parents, le conserve dix ou quinze ans, puis le vend en pensant bénéficier d'un abattement confortable. Mais sans acte de succession mentionnant le prix d'acquisition, la taxe forfaitaire s'applique sur la totalité du prix de vente. Le gain fiscal espéré disparaît entièrement.

Mon conseil le plus concret : traitez vos justificatifs d'achat comme des documents bancaires. Numérisez-les, stockez-les en plusieurs endroits, et transmettez-les à vos héritiers avec vos actifs. C'est une démarche qui prend dix minutes et qui peut éviter une taxation excessive des années plus tard.

Sur les évolutions fiscales, la hausse de la CSG en 2026 confirme une tendance : les taux sur les plus-values réelles augmentent progressivement. Cela renforce l'intérêt de la détention longue et de la documentation rigoureuse. Les investisseurs qui achètent aujourd'hui des lingots ou des pièces d'or ont tout intérêt à conserver leurs factures dès l'acquisition, pas au moment de la revente.

— Andre

Gior vous accompagne dans vos transactions en toute sérénité

Comprendre les règles fiscales est une chose. Les appliquer correctement lors d'une vente en est une autre. Gior propose un accompagnement expert pour chaque transaction, avec des conseillers certifiés qui connaissent les règles de la fiscalité de l'or en France et vous aident à choisir le régime le plus adapté à votre situation.

Que vous souhaitiez vendre un lingot, des pièces ou des bijoux en argent, Gior assure une estimation transparente, un paiement sécurisé et une prise en charge complète des formalités fiscales. Les agences Gior, situées dans le Var et sur la Côte d'Azur, accueillent les particuliers sur rendez-vous pour des opérations confidentielles. Pour le rachat de vos lingots d'or ou de vos pièces, prenez rendez-vous directement en ligne et bénéficiez de l'expertise d'un professionnel agréé.

Questions fréquentes

Quelle taxe s'applique à la vente d'or en France ?

La vente d'or en France est soumise soit à la taxe forfaitaire de 11,5 % sur le prix de vente total, soit au régime des plus-values réelles selon la durée de détention et les justificatifs disponibles. Le seuil de déclenchement est fixé à 5 000 € par transaction.

Faut-il déclarer la vente d'or aux impôts ?

Pour la taxe forfaitaire, le professionnel acheteur effectue la déclaration via le formulaire 2091-SD et prélève la taxe directement. Pour le régime des plus-values réelles, le vendeur doit déclarer la plus-value dans sa déclaration annuelle de revenus.

Quand est-on exonéré d'impôt sur la vente de métaux précieux ?

L'exonération totale s'applique après 22 ans de détention dans le cadre du régime des plus-values réelles, à condition de disposer des justificatifs d'acquisition. Les bijoux vendus à moins de 5 000 € sont également exonérés de toute fiscalité.

Que se passe-t-il si je n'ai pas ma facture d'achat ?

Sans justificatif d'acquisition, la taxe forfaitaire de 11,5 % s'applique automatiquement sur le montant total de la vente, quelle que soit la durée de détention ou la plus-value réalisée.

Les non-résidents sont-ils imposés sur la vente d'or en France ?

Les non-résidents bénéficient d'une exonération de la taxe forfaitaire au titre de l'article 150 VJ 5° du Code général des impôts depuis 2014, sous réserve de justifier de leur statut auprès du professionnel acheteur au moment de la transaction.