TL;DR:

- Beaucoup de professionnels pensent maîtriser leur rentabilité en connaissant simplement leur prix d'achat et de vente, mais la revente d'or comporte des complexités fiscales et comptables. La confusion entre taux de marge et taux de marque peut faire fausse route, tout comme une mauvaise application de la TVA sur marge ou l'oubli de frais annexes ; une gestion rigoureuse est essentielle pour éviter les pertes. La maîtrise de la fiscalité, la précision dans les calculs et une documentation complète garantissent la pérennité et la rentabilité des transactions dans ce secteur exigeant.

Beaucoup de professionnels entrant dans le commerce de l'or pensent maîtriser leur rentabilité parce qu'ils connaissent leur prix d'achat et leur prix de vente. Pourtant, la revente or professionnel marge est bien plus complexe que ce simple écart. Confondre taux de marge et taux de marque, mal appliquer la TVA sur marge, ou oublier les frais annexes peut transformer une opération apparemment rentable en perte nette. Ce guide vous donne les bases théoriques, les règles fiscales 2026, des calculs concrets et les erreurs les plus coûteuses à éviter pour sécuriser chaque transaction.

Table des matières

- Points clés

- Fondamentaux de la marge bénéficiaire en revente d'or

- TVA sur marge : règles et calculs pour 2026

- Niveaux de marge dans le commerce de l'or

- Pièges courants et bonnes pratiques

- Calculer son prix de revente cible

- Mon expérience sur le terrain

- Gior accompagne les professionnels de l'or

- FAQ

Points clés

| Point | Détails |

|---|---|

| Taux de marge vs taux de marque | Confondre ces deux indicateurs fausse immédiatement votre analyse de rentabilité. |

| TVA sur marge en 2026 | Le calcul 20/120 sur la marge TTC s'applique sous conditions strictes pour les revendeurs d'or. |

| Frais annexes à intégrer | Transport, assurance et stockage doivent être inclus dans le coût d'achat réel pour éviter une marge surestimée. |

| Documentation obligatoire | La preuve d'achat auprès d'un non-assujetti TVA conditionne l'accès au régime de la TVA sur marge. |

| Marges sectorielles comprimées | La marge dans le commerce de l'or reste structurellement plus faible que dans d'autres commerces spécialisés. |

Fondamentaux de la marge bénéficiaire en revente d'or

La marge commerciale se définit comme la différence entre le chiffre d'affaires hors taxes et le coût d'achat hors taxes des marchandises vendues. C'est la base des soldes intermédiaires de gestion et le premier indicateur à maîtriser pour analyser la rentabilité de votre activité. Dans le commerce de l'or, cette notion prend une dimension particulière car le prix d'achat fluctue quotidiennement avec le cours spot.

Taux de marge et taux de marque : la distinction fondamentale

Ces deux indicateurs mesurent la même réalité sous deux angles différents, et les confondre coûte cher. Voici les formules exactes :

- Taux de marge = (Prix de vente HT − Coût d'achat HT) / Coût d'achat HT × 100

- Taux de marque = (Prix de vente HT − Coût d'achat HT) / Prix de vente HT × 100

Prenons un exemple chiffré adapté au commerce de l'or. Vous achetez un lingot de 10 grammes à 600 € et le revendez 720 € HT. Votre taux de marge est de 20 % (120/600), mais votre taux de marque est de 16,7 % (120/720). La différence paraît minime sur une opération. Sur un portefeuille annuel de plusieurs centaines de transactions, elle détermine si votre activité est viable.

| Indicateur | Formule | Exemple (achat 600 €, vente 720 €) |

|---|---|---|

| Marge brute | PV HT − PA HT | 120 € |

| Taux de marge | Marge / PA HT | 20 % |

| Taux de marque | Marge / PV HT | 16,7 % |

Confondre ces deux taux peut transformer une opération rentable en perte nette après intégration des frais fixes. Un professionnel qui pilote son activité sur un taux de marque de 20 % en pensant avoir un taux de marge de 20 % se retrouve systématiquement en dessous de ses objectifs réels.

Conseil de pro: Utilisez toujours le taux de marge (sur coût d'achat) comme indicateur principal de pilotage dans le commerce de l'or, car votre base de calcul réelle est le prix payé pour le métal, pas le prix de vente qui fluctue avec le marché.

TVA sur marge : règles et calculs pour 2026

Le régime de la TVA sur marge est l'un des aspects les plus mal compris de la revente or en gros et au détail. Bien le maîtriser évite la double taxation et vous permet de proposer des prix compétitifs à vos clients, ce qui constitue un avantage concurrentiel réel dans ce secteur.

Conditions d'application

Le régime de la TVA sur marge ne s'applique que si deux conditions sont simultanément réunies :

- Vous êtes un assujetti revendeur (professionnel soumis à la TVA).

- Le bien a été acheté à un non-redevable de TVA (un particulier, un collectionneur, ou un professionnel exonéré).

Si vous achetez de l'or à un autre professionnel assujetti à la TVA, vous sortez automatiquement du régime de la marge. La TVA classique s'applique alors, et vous pouvez déduire la TVA d'amont.

Calcul de la TVA due sur la marge

La TVA se calcule en appliquant le ratio 20/120 sur la marge TTC, et non sur le prix de vente total. Ce point est source d'erreurs fréquentes.

| Élément | Valeur |

|---|---|

| Prix d'achat (PA) | 600 € |

| Prix de vente TTC | 750 € |

| Marge TTC | 150 € |

| TVA due (20/120 × 150 €) | 25 € |

| Marge nette HT | 125 € |

La règle absolue en régime de marge : ne jamais faire apparaître la TVA de façon distincte sur la facture. La mention « TVA sur marge » ou « régime de la marge » doit figurer, mais aucune ligne TVA ne doit être isolée. L'affichage incorrect de la TVA sur facture déclenche systématiquement un redressement fiscal lors d'un contrôle.

Il existe deux méthodes de déclaration. La méthode unitaire calcule la TVA opération par opération. La méthode globale agrège les marges sur une période et s'avère avantageuse lorsque certaines opérations génèrent une marge négative, car les pertes viennent compenser les gains. Choisir entre ces deux méthodes dépend du volume et de la nature de vos opérations.

Conseil de pro: Optez pour la méthode globale si votre activité inclut des rachats d'or au cours de sessions à fort volume. Elle lisse les variations et réduit la charge de TVA sur les périodes difficiles.

Niveaux de marge dans le commerce de l'or

Le taux de marque moyen en commerce spécialisé tourne autour de 30 %. Dans le commerce de l'or, cette référence est rarement atteignable, et les professionnels qui la visent sans ajustement se retrouvent rapidement hors marché.

Plusieurs facteurs structurels compriment la marge dans ce secteur :

- La volatilité du cours de l'or. Le prix de l'or peut bouger de plusieurs dizaines d'euros par once en quelques heures. Un achat le matin et une revente l'après-midi peuvent produire un résultat très différent de ce qui était anticipé.

- La prime sur les pièces et lingots. La prime sur l'or varie selon la liquidité du produit, la demande et les conditions de marché. Elle peut représenter 2 à 10 % au-dessus du cours spot et influence directement votre marge de revente.

- Les coûts logistiques et sécuritaires. Transport blindé, assurance, coffre-fort certifié : ces frais sont non négociables dans le commerce de l'or et pèsent sur la marge réelle.

- La concurrence sur les prix. Les acheteurs professionnels comparent les offres et connaissent le cours en temps réel. Votre marge de négociation est objectivement limitée.

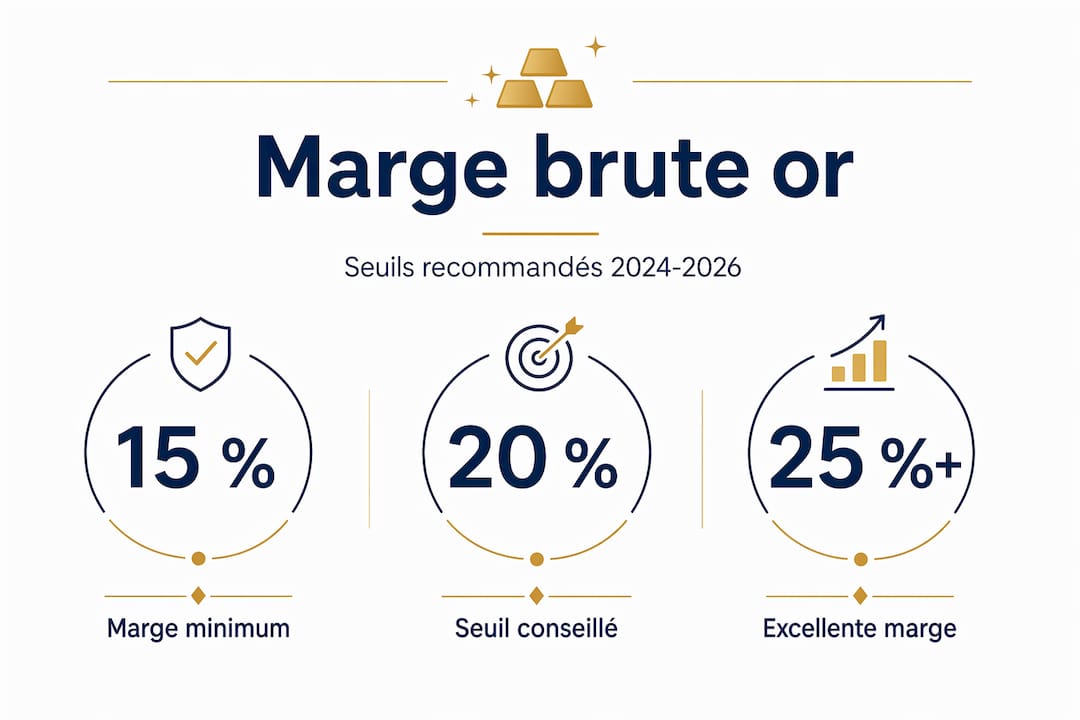

La marge brute minimale recommandée dans les opérations de portage et revente de biens est de 15 à 20 % du prix d'acquisition. Dans le commerce de l'or, atteindre ce seuil de façon consistante exige une gestion rigoureuse des coûts et une parfaite connaissance de la fiscalité applicable.

Pièges courants et bonnes pratiques

La gestion de la marge bénéficiaire or passe autant par l'évitement des erreurs que par l'optimisation active. Les pièges les plus fréquents touchent à la fois la comptabilité et la fiscalité.

- Ne pas distinguer les achats selon leur statut fiscal. Un achat auprès d'un particulier ouvre droit au régime de la TVA sur marge. Un achat auprès d'un professionnel assujetti impose la TVA classique. Appliquer le mauvais régime expose à un redressement et à une marge faussée.

- Oublier les frais annexes dans le coût d'achat réel. Négliger transport, assurance et douanes fausse le calcul de marge et peut impacter gravement la rentabilité. Ces frais doivent être intégrés au coût d'acquisition avant tout calcul.

- Facturer incorrectement en régime de marge. La TVA ne doit jamais apparaître en ligne distincte sur une facture en régime de marge. Cette erreur est une cause fréquente de redressement lors des contrôles fiscaux.

- Conserver des preuves d'achat insuffisantes. En cas de contrôle, vous devez prouver que chaque bien a été acheté à un non-assujetti. Un bon de rachat signé, daté et avec pièce d'identité du vendeur est indispensable.

- Piloter l'activité sur le taux de marque au lieu du taux de marge. Cette erreur de référentiel conduit à sous-estimer systématiquement les besoins en trésorerie et à fixer des prix de revente insuffisants.

Pour approfondir les obligations fiscales spécifiques à votre activité, la page fiscalité de l'or de Gior offre un panorama complet des règles applicables en France.

Conseil de pro: Créez un tableau de suivi par opération incluant : date d'achat, statut fiscal du vendeur, coût d'achat total (métal + frais), prix de revente, marge HT et TVA due. Cette discipline comptable vous protège en cas de contrôle et vous donne une vision précise de votre rentabilité réelle.

Calculer son prix de revente cible

Fixer un prix de revente sans méthode expose à deux risques : revendre trop bas et perdre de l'argent, ou revendre trop haut et perdre des clients. Voici une approche structurée pour acheter or professionnel et revendre avec une marge maîtrisée.

Formules de calcul

- Prix de vente cible HT = Coût d'achat total HT / (1 − Taux de marque cible)

- Ou, si vous raisonnez en taux de marge = Coût d'achat total HT × (1 + Taux de marge cible)

- TVA due en régime de marge = (Prix de vente TTC − Coût d'achat) × 20/120

Exemple chiffré complet

| Étape | Calcul | Résultat |

|---|---|---|

| Coût d'achat métal | Or 10 g acheté à un particulier | 580 € |

| Frais annexes | Transport + assurance | 20 € |

| Coût total réel | 580 € + 20 € | 600 € |

| Prix de vente TTC cible (marge 25 %) | 600 € × 1,25 | 750 € |

| TVA due (20/120 sur marge TTC) | (750 − 600) × 20/120 | 25 € |

| Marge nette HT réelle | 150 € − 25 € | 125 € |

| Taux de marge nette réel | 125 / 600 | 20,8 % |

Ajustez ce calcul à chaque variation significative du cours de l'or. Une hausse de 5 % du cours spot modifie votre coût d'achat et doit immédiatement se répercuter sur votre prix de revente pour préserver la marge cible. Ne fixez jamais de prix fermes sur des périodes longues sans clause de révision liée au cours.

Pour les opérations à plus grand volume, une lecture solide des principes de gestion du risque en trading complète utilement l'approche purement comptable présentée ici.

Mon expérience sur le terrain

J'ai vu des revendeurs d'or expérimentés sur d'autres marchés arriver dans ce secteur avec des réflexes qui leur coûtaient de l'argent dès les premières semaines. Le plus fréquent : piloter l'activité avec un objectif de taux de marque et découvrir en fin de trimestre que la trésorerie ne suit pas. La marge dans l'or ne pardonne pas l'approximation, parce que le produit lui-même bouge en permanence.

Ce que j'ai appris, c'est que la rigueur documentaire n'est pas une contrainte administrative. C'est une protection. Un bon de rachat mal rempli ou une facture avec TVA isolée en régime de marge peut coûter bien plus qu'une marge mal calculée. La fiscalité et la comptabilité ne sont pas des sujets secondaires à déléguer entièrement. Vous devez comprendre les mécanismes pour superviser efficacement.

La vraie différence entre les revendeurs qui restent dans ce secteur sur le long terme et ceux qui abandonnent après quelques mois tient souvent à une seule chose : la transparence de leur propre comptabilité. Ceux qui savent exactement où ils en sont à chaque opération ajustent vite. Les autres découvrent les problèmes trop tard.

— Andre

Gior accompagne les professionnels de l'or

Les revendeurs et professionnels du secteur qui souhaitent sécuriser leurs opérations de rachat et de revente trouvent chez Gior une expertise certifiée et des outils adaptés. Des estimations en temps réel, des ressources sur la fiscalité des métaux précieux et un accompagnement par des conseillers spécialisés permettent de prendre des décisions éclairées à chaque étape. Pour aller plus loin sur les spécificités du secteur, le glossaire métaux précieux de Gior est une référence utile pour tout professionnel souhaitant structurer son activité avec sérieux.

FAQ

Quelle est la différence entre taux de marge et taux de marque ?

Le taux de marge se calcule sur le coût d'achat, le taux de marque sur le prix de vente. Un taux de marge de 25 % correspond à un taux de marque d'environ 20 %, et confondre les deux fausse toute analyse de rentabilité.

Quand s'applique la TVA sur marge en revente d'or ?

La TVA sur marge s'applique lorsque vous êtes un assujetti revendeur et que le bien a été acheté auprès d'un particulier ou d'un non-redevable de TVA. L'achat auprès d'un professionnel assujetti exclut ce régime.

Comment calculer la TVA due en régime de marge ?

Appliquez le ratio 20/120 sur la marge TTC, c'est-à-dire sur la différence entre le prix de vente TTC et le prix d'achat. Ne calculez jamais la TVA sur le prix de vente total.

Quelle marge minimale viser dans le commerce de l'or ?

Une marge brute de 15 à 20 % du coût d'acquisition est le seuil recommandé pour assurer la viabilité financière. Dans le commerce de l'or, atteindre ce niveau exige d'intégrer tous les frais annexes dans le coût réel.

Peut-on faire apparaître la TVA sur une facture en régime de marge ?

Non. En régime de TVA sur marge, la taxe ne doit jamais apparaître en ligne distincte sur la facture. Seule la mention du régime applicable est obligatoire, sous peine de redressement fiscal.