En bref:

- Les professionnels du secteur doivent obligatoirement signaler à Tracfin toute transaction suspecte en métaux précieux, sans seuil minimum.

- Cette déclaration vise à lutter contre le blanchiment d'argent et le financement du terrorisme, tout en protégeant le marché et les investisseurs.

La déclaration Tracfin métaux précieux est un signalement obligatoire effectué par les professionnels du secteur auprès du service de renseignement financier Tracfin, dès qu'ils soupçonnent qu'une transaction porte sur des fonds d'origine illicite. Cette obligation découle directement de l'article L.561-15 du Code monétaire et financier, qui soumet les négociants en métaux précieux au dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Comprendre ce mécanisme protège les investisseurs honnêtes et clarifie ce que les professionnels attendent d'eux lors de chaque transaction. Ce guide explique les critères de déclenchement, la procédure concrète et ce que cela change pour vous en tant que particulier ou investisseur.

Quelles opérations déclenchent une déclaration Tracfin en métaux précieux ?

La règle de base est simple : aucun seuil minimal n'existe. Même une opération de 2 000 € peut faire l'objet d'une déclaration si un soupçon motivé est présent. Cette absence de plancher distingue le dispositif Tracfin de nombreuses autres obligations réglementaires, où un montant minimum déclenche l'action.

Les opérations concernées couvrent l'ensemble des transactions courantes en métaux précieux :

- Achat et vente de lingots, pièces d'or, d'argent ou de platine

- Rachat de bijoux, de monnaies ou de métaux bruts auprès de particuliers

- Négociation portant sur des lots importants ou des actifs de valeur élevée

- Échanges impliquant des paiements en espèces ou des montages atypiques

Le déclenchement de l'obligation repose sur la notion de « soupçon motivé ». Ce soupçon naît lorsque le professionnel estime que les fonds impliqués pourraient provenir d'une infraction punie d'au moins un an d'emprisonnement, ou qu'ils sont destinés au financement du terrorisme. La déclaration de soupçon s'impose alors sans délai, indépendamment du montant.

Voici des exemples concrets qui peuvent motiver un soupçon :

- Un client qui refuse de justifier l'origine de ses fonds ou de présenter une pièce d'identité

- Des achats répétés en espèces sur une courte période, fragmentés pour rester sous les seuils habituels

- Une incohérence manifeste entre le profil déclaré du client et la valeur des métaux échangés

- Une transaction impliquant un pays ou un territoire à risque élevé selon les listes officielles du GAFI

La vigilance du professionnel est donc permanente. Elle ne se limite pas aux grosses transactions. Un investisseur qui vend régulièrement de petites quantités d'or en espèces peut tout autant attirer l'attention qu'un acheteur de lingots de grande valeur.

Conseil de pro : Si vous êtes investisseur, anticipez les questions de votre interlocuteur professionnel. Préparez vos justificatifs d'identité et d'origine des fonds avant chaque transaction. Cela accélère le traitement et évite tout malentendu.

Comment se déroule la procédure de déclaration à Tracfin ?

La déclaration de soupçon suit une procédure formalisée, transmise exclusivement via la plateforme sécurisée ERMES, mise à disposition par Tracfin. Cette plateforme garantit la confidentialité des échanges entre le professionnel déclarant et le service de renseignement. L'accès est réservé aux entités assujetties dûment enregistrées.

La procédure se déroule en cinq étapes principales :

- Identification complète des parties : le professionnel renseigne l'identité du client, les coordonnées et les documents présentés lors de la transaction.

- Description précise de l'opération : nature, montant, date, mode de paiement et tout élément factuel pertinent sont consignés.

- Argumentation du soupçon : le formulaire doit contenir une analyse argumentée reliant les faits observés à la justification du soupçon. La simple liste d'anomalies est insuffisante.

- Transmission avant exécution : la déclaration doit idéalement être envoyée avant que l'opération soit réalisée. Tracfin dispose alors d'un droit d'opposition de 10 jours ouvrables pour bloquer la transaction si nécessaire.

- Archivage du dossier : le professionnel conserve une trace de la déclaration et des pièces justificatives associées.

Exceptionnellement, la déclaration peut intervenir après l'exécution de l'opération, lorsqu'il était impossible de la différer sans éveiller les soupçons du client. Cette exception reste strictement encadrée.

La règle du tipping-off s'applique sans dérogation. La divulgation au client qu'une déclaration a été faite ou envisagée est pénalement sanctionnée. Le professionnel ne peut donc ni confirmer ni infirmer l'existence d'un signalement, même si le client pose directement la question. Cette règle protège l'intégrité de la procédure et la sécurité du déclarant.

Conseil de pro : Un professionnel qui reçoit une opposition de Tracfin ne doit pas exécuter l'opération. Toute transaction réalisée malgré une opposition expose le professionnel à des sanctions disciplinaires et pénales lourdes.

Quelles obligations incombent aux particuliers et investisseurs ?

L'obligation de déclaration pèse exclusivement sur les professionnels assujettis, pas sur les particuliers. Un investisseur qui vend ses pièces d'or ou ses lingots n'a pas à contacter Tracfin directement. Cette précision est fondamentale : l'obligation de déclaration de soupçon appartient au négociant, au bijoutier ou à l'établissement financier qui réalise la transaction.

En revanche, les particuliers ont des responsabilités indirectes mais concrètes :

- Présenter une pièce d'identité valide lors de toute transaction, quelle que soit la valeur des métaux échangés

- Justifier l'origine des fonds ou des métaux, notamment pour les montants significatifs

- Répondre aux questions du professionnel sur la provenance des biens sans réticence

- Conserver les documents d'achat : factures nominatives, actes notariés, certificats d'authenticité

Le refus de coopérer produit l'effet inverse de celui recherché. Un client qui refuse de présenter ses justificatifs devient lui-même un facteur de soupçon. Le professionnel peut alors être contraint de déclarer l'opération, voire de refuser de la réaliser.

Les demandes de justificatifs par les professionnels ne sont pas intrusives. Elles répondent à une obligation légale de conformité LCB-FT. Comprendre cela change la perception de l'investisseur : ces contrôles protègent aussi ses propres intérêts en garantissant la légitimité du marché dans lequel il opère. Pour mieux préparer vos échanges avec un expert, consultez les questions à poser avant toute transaction.

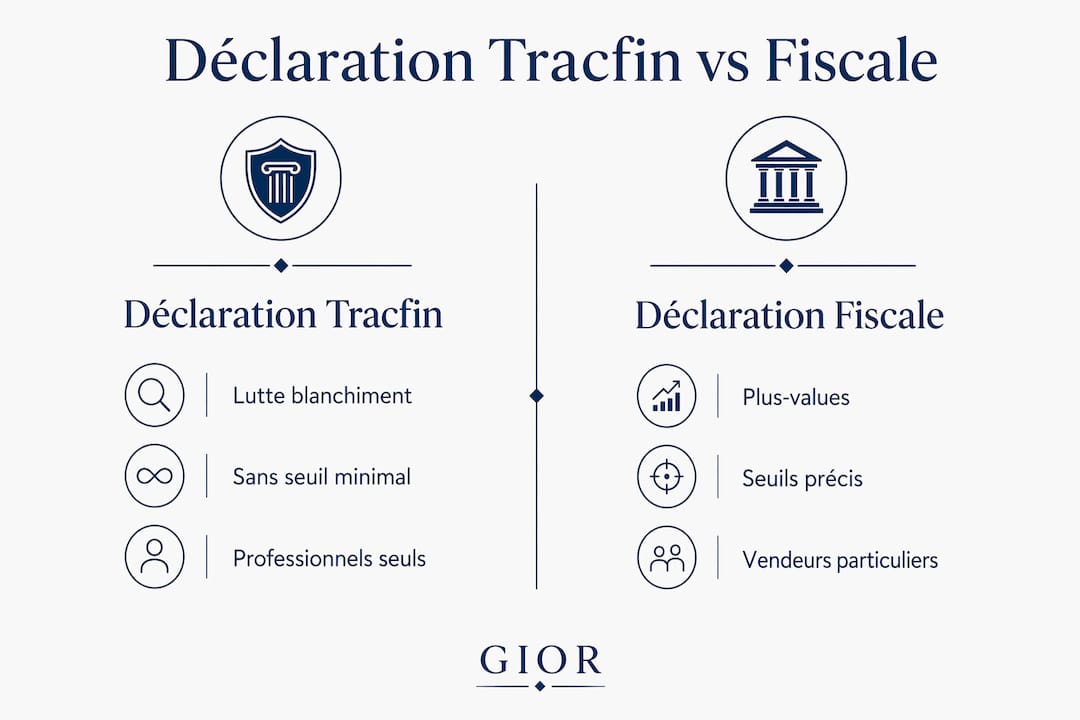

Quelle distinction faire entre déclaration Tracfin et déclaration fiscale ?

Ces deux obligations ont des finalités radicalement différentes. La confusion entre elles est fréquente, mais elle peut coûter cher.

| Critère | Déclaration Tracfin | Déclaration fiscale des plus-values |

|---|---|---|

| Objectif | Lutte contre le blanchiment et le financement du terrorisme | Imposition des gains réalisés lors de la vente |

| Qui déclare | Le professionnel assujetti | Le particulier vendeur |

| Déclencheur | Soupçon motivé d'infraction | Toute vente générant une plus-value |

| Destinataire | Tracfin (service de renseignement) | Direction générale des finances publiques |

| Documents clés | Identité, description de l'opération, argumentation du soupçon | Factures d'achat, certificats, actes notariés |

La déclaration fiscale concerne les plus-values réalisées lors de la vente de métaux précieux. Le régime fiscal optionnel applique un taux global de 37,6 % en 2026, avec un abattement progressif après trois ans de détention. Ce régime exige de justifier la date et le prix d'achat initial avec une facture nominative ou un acte notarié.

Sans ces justificatifs, le vendeur bascule automatiquement vers le régime forfaitaire de la taxe sur les métaux précieux (TMP). Ce régime applique un taux de 11,5 % sur le prix de cession brut, sans déduction possible du prix d'achat. La perte des justificatifs peut donc coûter bien plus cher que leur conservation.

La fiscalité des métaux précieux en France mérite une attention particulière. Tracfin ne s'intéresse pas à vos plus-values. Le fisc ne s'intéresse pas à vos soupçons de blanchiment. Ces deux dispositifs coexistent sans se substituer l'un à l'autre.

Points clés

La déclaration Tracfin en métaux précieux est une obligation légale des professionnels, déclenchée par tout soupçon motivé, sans seuil de montant, et distincte de toute obligation fiscale pesant sur les particuliers.

| Point | Détails |

|---|---|

| Obligation des professionnels | Seuls les négociants et assujettis déclarent à Tracfin ; les particuliers ne le font pas directement. |

| Absence de seuil minimal | Même une opération modeste peut déclencher une déclaration si un soupçon motivé existe. |

| Plateforme ERMES | Toute déclaration transite par ERMES avec une argumentation factuelle obligatoire, pas une simple liste d'anomalies. |

| Règle du tipping-off | Informer le client d'une déclaration est pénalement sanctionné, sans exception. |

| Distinction fiscale | La déclaration fiscale des plus-values est une obligation séparée, à la charge du particulier vendeur. |

Ce que j'observe après des années au contact des investisseurs

La plupart des investisseurs que je rencontre confondent les deux obligations jusqu'au moment où ils vendent leurs premiers lingots. Ils pensent que le professionnel qui leur demande une pièce d'identité cherche à compliquer la transaction. En réalité, ce contrôle les protège autant que le marché.

Ce qui me frappe davantage, c'est la méconnaissance de la règle du tipping-off. Des clients demandent parfois directement au professionnel si une déclaration a été faite. La réponse légale est le silence. Ce silence n'est pas une marque de méfiance : c'est une obligation juridique qui protège aussi bien le déclarant que l'intégrité de la procédure. La confidentialité du déclarant est une garantie forte, pas une zone d'ombre.

L'erreur la plus coûteuse que j'observe reste la négligence documentaire. Des investisseurs vendent des pièces ou des lingots achetés des années auparavant sans conserver la moindre facture. Résultat : ils subissent le régime forfaitaire de la TMP alors qu'ils auraient pu bénéficier d'un abattement significatif. Anticiper les demandes de justificatifs dès l'achat, c'est se protéger fiscalement des années plus tard. Un audit de votre stock de métaux précieux permet de faire le point avant toute cession.

La coopération entre clients et professionnels n'est pas une contrainte. C'est la condition d'un marché sain où les transactions honnêtes restent fluides et sécurisées.

— Andre

Gior vous accompagne dans vos transactions en métaux précieux

Réaliser une transaction en or, en argent ou en platine dans le respect des obligations légales demande une expertise que tous les professionnels ne proposent pas au même niveau.

Gior accompagne particuliers et investisseurs dans l'achat, la vente et le rachat de métaux précieux en toute transparence. Les experts certifiés de Gior appliquent rigoureusement les obligations LCB-FT et vous guident sur les justificatifs à préparer pour chaque opération. Que vous souhaitiez vendre des lingots d'or, des pièces ou des bijoux, les agences Gior situées dans le Var et sur la Côte d'Azur vous reçoivent sur rendez-vous pour une estimation confidentielle et un accompagnement personnalisé. Prenez rendez-vous directement en ligne via nos agences.

Questions fréquentes

Qui est obligé de déclarer à Tracfin pour les métaux précieux ?

Seuls les professionnels assujettis, comme les négociants en métaux précieux, sont tenus de déclarer à Tracfin. Les particuliers n'ont aucune obligation de déclaration directe auprès de ce service.

Quel montant déclenche une déclaration Tracfin ?

Aucun seuil minimal n'existe. Une opération de faible montant peut faire l'objet d'une déclaration dès lors qu'un soupçon motivé est présent.

Puis-je savoir si une déclaration a été faite sur ma transaction ?

Non. La loi interdit au professionnel d'informer le client qu'une déclaration de soupçon a été faite ou envisagée. Cette règle du tipping-off est pénalement sanctionnée.

Quelle est la différence entre déclaration Tracfin et déclaration fiscale ?

La déclaration Tracfin vise à lutter contre le blanchiment et le financement du terrorisme. La déclaration fiscale concerne les plus-values réalisées lors de la vente de métaux précieux et relève des obligations envers le fisc.

Quels documents dois-je préparer en tant qu'investisseur ?

Préparez une pièce d'identité valide, les factures d'achat de vos métaux, et tout document justifiant l'origine des fonds. Ces éléments facilitent la transaction et préservent vos droits fiscaux lors d'une éventuelle revente.